چندی پیش سازمان سینمایی در خبری اعلام کرد ضرایب مالیاتی فعالیتهای سینمایی اصلاح و دچار تغییراتی شد که به این ترتیب با استناد به مواد 97 و 98 و 154 قانون مالیاتهای مستقیم در صورتی که مالیاتدهنده در موعد مقرر وضعیت مالی و حساب سود و زیان و یا درآمد و هزینه خود را در موضوع مشخص و مرتبط تسلیم نکند و یا از ارائه دفتر به درخواست کتبی اداره مالیاتی خودداری کند و یا رسیدگی دفاتر و اسناد غیر قابل رسیدگی باشد و یا امکان تعیین درآمد واقعی ممکن نباشد در این صورت درآمد مشمول مالیات مؤدی از طریق علی الرأس تشخیص داده خواهد شد.

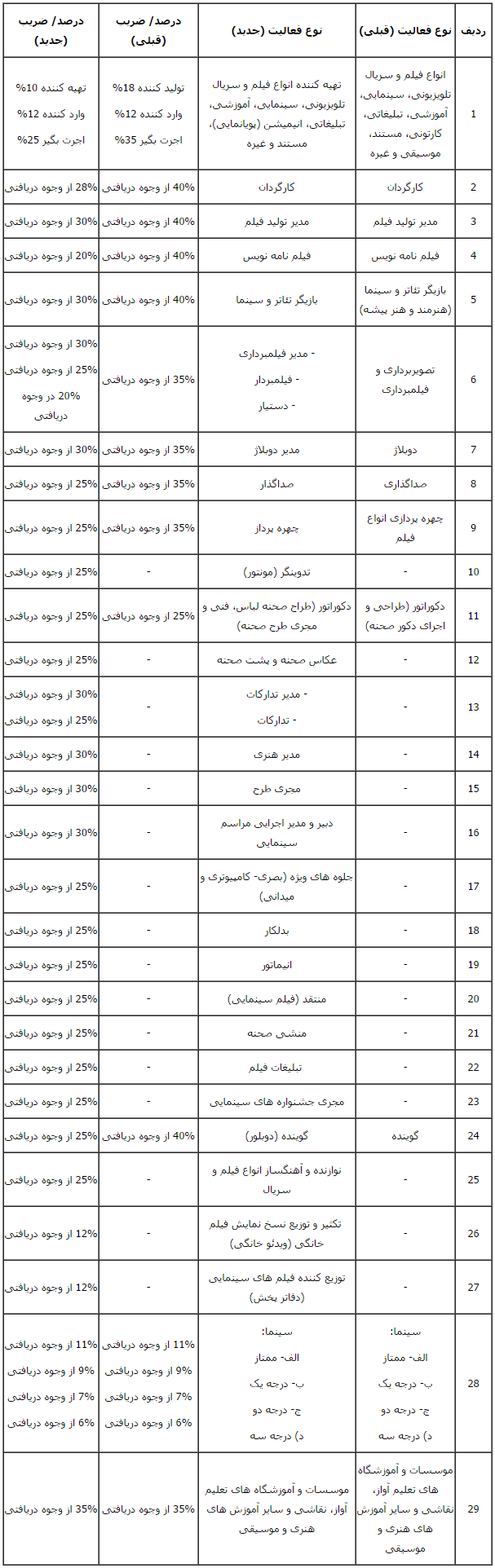

جدول ضرایب مالیاتی، ابزار اصلی تشخیص علی الرأس است که هر ساله توسط کمیسیون ضرایب موضوع ماده 154 قانون مالیات های مستقیم تعیین میشود.

در جدول ضرایب مالیاتی که همه ساله به تصویب کمیسیون یاد شده میرسد، فعالیتهای زیر مربوط به حوزه سینما است که به دلیل غیر متعارف بودن و عدم سنخیت آن با ذات و ماهیت فعالیتهای سینمایی که اساسا بنابر بند (ل) ماده (139) قانون مالیاتهای مستقیم معاف از مالیات هستند، از سوی سازمان سینمایی و امور سمعی و بصری مورد اعتراض قرار گرفت و با پیگیریها و برگزاری جلسه با کمیسیون ضرایب و نیز دفتر پژوهش سازمان امور مالیاتی برای اولین بار مورد اصلاح قرار گرفت که نتیجه آن به شرح زیر است:

ضریب مالیاتی فعالیت دستیاران موضوع فعالیت ردیف های 5 تا 26 معادل 20% از وجوه دریافتی تعیین شده است.